【10分で理解する】株式会社フジ・メディア・ホールディングス(4676)

フジ・メディア・ホールディングスってどんな会社?投資初心者向け徹底解説!

I. まずはここから!ポイントまとめ

フジ・メディア・ホールディングス(FMH)への投資、気になりますか?フジテレビでお馴染みのこの巨大メディアグループ、実はちょっと変わった収益構造を持っているんです。認定放送持株会社としてフジサンケイグループの中核を担い、「メディア・コンテンツ事業」と「都市開発・観光事業」の二本柱でビジネスを展開しています 。

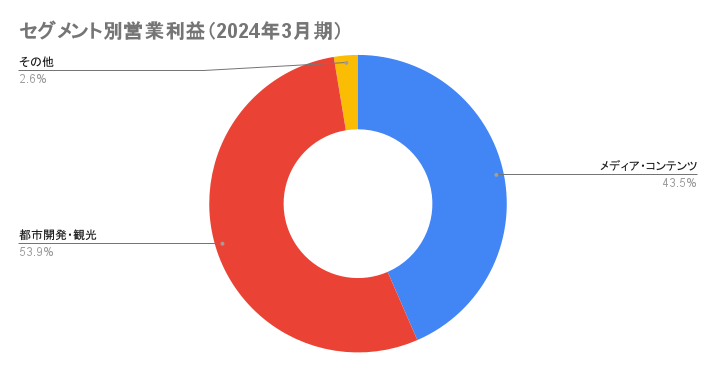

面白いのは、売上の大部分(2024年3月期で約77% )はメディア・コンテンツ事業が生み出しているのに、利益の大半(同約58% )は不動産やホテルなどの都市開発・観光事業から来ている点 。つまり、利益面では不動産・観光が会社を支えているんですね。

業績を見ると、売上はコロナ禍から回復し、2024年3月期は過去最高レベルに 。でも、ちょっと待ってください。2025年3月期の見通しでは、フジテレビの広告収入がガクンと減る見込みで、大幅な減益予想が出ているんです 。これは、後で詳しく触れるコンプライアンス問題の影響が数字に表れてきた可能性が高いです。

投資家の皆さんが気になる指標、PBR(株価純資産倍率)を見てみると、FMHは競合と比べてかなり低い水準(2025年1月時点で0.42倍 )。市場は「持っている資産の価値ほど株価は高くない」と見ているようです。これは、主力メディア事業の稼ぐ力への疑問や、最近のガバナンス問題への心配が反映されているのかもしれません 。ROE(自己資本利益率)も4%台 と、物足りない水準です。

ライバルと比べると、売上規模ではキー局系ホールディングスの中でトップクラスですが 、メディア事業単体の収益力や市場からの評価(時価総額やPBR)では、日本テレビHDやTBS HDに差をつけられています 。

じゃあ、これからどうするの?FMHは中期経営計画で、動画配信(FODやTVer連携)の強化、アニメやドラマなどのIP(知的財産)活用、そして不動産・観光事業への投資(物流施設、データセンター、ホテル開発など)を進める、としています 。ただ、2025年3月期に営業利益400億円という目標 は、今の業績予想 やリスクを考えると、かなり厳しい道のりと言わざるを得ません。

そして、最大のリスク要因がガバナンス問題。過去の外資規制違反(2012-2014年) に加え、最近(2024年末-2025年初)発覚した元タレントに関する深刻なコンプライアンス・ハラスメント問題と、その後の対応のまずさが、経営陣の交代、広告主の大量離脱、株主からの訴訟、さらには「物言う株主」(アクティビスト)の活発化(米ダルトン・インベストメンツによるSBI北尾氏を含む取締役提案など )を招いています 。これらの問題が、会社の価値と将来性に大きな影を落としており、信頼回復と本気の改革が待ったなしの状況です。ちなみに、トランプ政権時代の関税の影響は、直接的にはあまりなさそうです 。

II. フジ・メディア・ホールディングスってどんな会社?

FMHは、フジテレビ(CX)を中心とするフジサンケイグループの一員で、放送法に基づく「認定放送持株会社」という特別な立ち位置にあります 。フジサンケイグループといえば、日本のメディア界の重鎮ですよね 。FMHはその中核として、テレビ放送だけでなく、不動産開発、ホテル運営、音楽・映像ソフト制作、通販、出版など、本当に幅広い事業を手掛けています 。

グループには、中核のフジテレビはもちろん、ニッポン放送、BSフジ、ポニーキャニオン、DINOS CORPORATION(ディノス)、クオラス、扶桑社といったメディア系の会社に加え、不動産のサンケイビルやホテルのグランビスタ ホテル&リゾートなどが名を連ねています 。メディア事業と非メディア事業が混在する、まさに複合企業体(コングロマリット)です 。認定放送持株会社として、グループ全体の舵取り役が期待されていますが、最近の出来事を見ると、その役割をしっかり果たせているか、ちょっと疑問符がついています。

III. 事業の中身を解剖!~どこで稼いでいるの?~

FMHのビジネスを理解する上で欠かせないのが、セグメント(事業部門)ごとの業績分析です。売上の大きさと利益貢献度にギャップがあるのがFMHの特徴で、これが経営戦略や市場からの評価にも影響しています。大きく分けて「メディア・コンテンツ事業」と「都市開発・観光事業」、そして小規模な「その他事業」の3つで構成されています 。

A. メディア・コンテンツ事業:FMHの顔、でも利益は…?

- 何をやっている?: 地上波テレビ(フジテレビ)、衛星放送(BSフジ)、ラジオ(ニッポン放送)、番組・映画・アニメ・音楽などの制作・配信・販売、動画配信サービス(FOD)、広告(クオラス)、出版(扶桑社)、通販(DINOS CORPORATION)など、とにかく多岐にわたります 。FMHといえば、まずこの事業を思い浮かべる人が多いでしょう。

- 売上への貢献度: 昔も今も、最大の売上源。2023年3月期には連結売上高の約74.5%を占めました 。2024年3月期第3四半期(4-12月)でも、売上高3,226億円と、全体の約78%を稼ぎ出しています 。

- 利益への貢献度: 売上の大きさの割には、利益への貢献度は低め。2023年3月期の営業利益に占める割合は43.4% 。2024年3月期第3四半期では、セグメント利益152億円と、全体の約55.8%を占めましたが 、依然として売上シェアとの差があり、都市開発・観光事業に比べて利益率が低い傾向です。

- 最近の動き:

- テレビ広告: 地上波テレビの広告収入は厳しい状況ですが 、最近は少し持ち直しの兆しも。2025年3月期第3四半期までは、フジテレビのタイム収入・スポット収入ともに増えていました 。しかし、通期予想では第4四半期に大幅ダウンが見込まれています 。

- デジタル・配信が元気!: Tverや自社サービスFOD(定額見放題のSVOD、広告付き無料のAVOD)といったデジタル・配信関連が力強く成長中 。配信広告収入、FOD有料会員数、他社へのコンテンツ販売などが好調で 、テレビ広告の落ち込みをカバーする重要な存在になっています。

- コンテンツビジネス: 映画(ヒット作や過去作品の活用)、アニメ、音楽、海外へのコンテンツ販売なども収益に貢献 。ただし、子会社のポニーキャニオンは、前の期のヒットの反動や投資負担で、最近は減益です 。

- その他メディア関連: 広告代理店のクオラスは、最近、減収減益 。通販のDINOS CORPORATIONは、不採算だったセシール事業を売却し 、商品数を絞るなどで、黒字化を達成しました 。

Tips!

- ここがポイント①:デジタルシフト待ったなし! デジタル・配信事業の好調さ と、依然厳しい(そして変動も大きい)地上波広告市場 を見比べると、FMHにとってデジタル戦略の成功がいかに重要かがわかります。ここで成功できるかが、メディア事業全体の未来を左右すると言っても過言ではありません。テレビ広告の減少をデジタル収入の伸びでカバーできるか?この変革に失敗すれば、FMHの根幹が揺らぎかねません。

- ここがポイント②:メディア事業内の収益性課題 売上は大きいけれど、メディア・コンテンツ事業全体の利益率は、都市開発・観光事業と比べると低い。最近、フジテレビ本体の利益は大きく増えましたが 、ポニーキャニオンのような子会社の不振 もあり、セグメント全体の利益貢献度は売上シェアを下回る状況が続いています 。これは、コンテンツ制作費の上昇や競争激化といったメディア業界特有の課題に加え、FMHグループ内の事業構造の違いも影響していると考えられます。

B. 都市開発・観光事業:実は利益の大黒柱!

- 何をやっている?: 主に、サンケイビルによる不動産事業(オフィス、マンション、物流施設、データセンター、ホテルなどの賃貸・開発・分譲・管理)と、グランビスタ ホテル&リゾートによるホテル運営(「ホテルインターゲート」シリーズ、「札幌グランドホテル」など)やレジャー施設運営(「鴨川シーワールド」、「神戸須磨シーワールド」など)です 。

- 売上への貢献度: 全体の売上に占める割合はそれほど大きくなく、2023年3月期で約22.1% 、2024年3月期第3四半期では約21%(売上高871億円)でした 。

- 利益への貢献度: 売上シェアとは裏腹に、利益への貢献度は非常に高い!2023年3月期には営業利益の54.0%を占め 、利益率の低いメディア事業を支える「稼ぎ頭」です。2024年3月期第3四半期でも、セグメント利益131億円と、全体の約48.2%を稼ぎました 。2024年3月期通期でも、営業利益195億円と、全体の5割強を稼ぎ出しています 。

- 最近の動き:

- 不動産(サンケイビル): オフィス・マンション・物流施設などの賃貸が安定した収益源 。ただ、大きな物件を売るタイミングで業績は変動します 。最近は需要の大きい物流施設(「SANKEILOGI plus」ブランド )やデータセンターにも力を入れています 。その重要性から、2023年3月にはFMHから200億円の増資を受けました 。

- 観光(グランビスタ): コロナ禍後の国内旅行ブームやインバウンド(訪日外国人旅行)増加の波に乗り、絶好調 。ホテルの稼働率も客室単価も上がっています 。2024年6月にオープンした「神戸須磨シーワールド」も貢献しています 。

Tips!

ここがポイント③:利益の安定源、でも悩ましい? 都市開発・観光事業は、変動の大きいメディア事業を補い、グループ全体の利益を安定させる重要な「錨(アンカー)」の役割を果たしています 。しかし、この構造は、「メディア企業」としてのFMHにとって、経営資源(お金、人、経営陣の関心)をどこに重点的に配分すべきか、という悩ましい問題も生んでいます。中期計画では両事業のバランスの取れた成長を目指すとしていますが 、市場環境が変わったり、メディア事業で大きな投資(あるいは危機対応)が必要になったりした場合、どちらを優先するかの判断が難しくなるかもしれません。メディア企業としてのアイデンティティを保ちつつ、高収益な非メディア事業をどう育て、グループ全体の価値向上につなげるか。経営の手腕が問われます。

C. その他事業

- 何をやっている?: 上記2つに含まれない比較的小さな事業で、人材派遣、リース、ソフトウェア開発などがあります 。また、関連会社(伊藤忠・フジ・パートナーズ、日本映画放送、WOWOWなど)からの投資利益もここに含まれます 。

- 貢献度: 全体への影響は小さく、2023年3月期の売上シェアは3.4%、利益シェアは2.6%でした 。2024年3月期第3四半期では、売上高149億円(シェア約3.6%)、セグメント利益7億円(シェア約2.4%)です 。

| セグメント | 売上高(百万円) | 売上高構成比(%) | 営業利益(百万円) | 営業利益構成比(%) | 営業利益率(%) |

|---|---|---|---|---|---|

| メディア・コンテンツ | 433,663 | 76.6% | 15,713 | 46.9% | 3.6% |

| 都市開発・観光 | 127,730 | 22.5% | 19,490 | 58.1% | 15.3% |

| その他 | 19,818 | 3.5% | 944 | 2.8% | 4.8% |

| 調整額 | △14,768 | – | △2,628 | – | – |

| 連結合計 | 566,443 | 100.0% | 33,519 | 100.0% | 5.9% |

ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。ここにテキストが入ります。